Red Book 2014: Uranbedarf wächst trotz «Fukushima»

Die weltweit erfassten Uranreserven haben in den vergangenen Jahren deutlich zugenommen. Auch die Uranproduktion ist trotz sinkender Marktpreise in den beiden Jahren nach dem Reaktorunfall in Fukushima-Daiichi weiter angestiegen. Beim heutigen Verbrauch reichen die Reserven für mehr als 120 Jahre. Dies geht aus der 25. Auflage des sogenannten Red Book der Kernenergieagentur NEA der OECD und der Internationalen Atomenergie-Organisation (IAEO) hervor.

Seit Mitte der 1960er-Jahre erstellen die NEA und die IAEO regelmässig aktualisierte Statistiken zu den weltweiten Uranreserven wie auch zu Exploration, Produktion und Nachfrage nach Uran. Die jüngste Aktualisierung haben sie Anfang September 2014 in ihrer gemeinsamen Publikation «Uranium 2014: Resources, Production and Demand» – dem sogenannten Red Book – veröffentlicht.

Gemäss dieser Zusammenstellung haben die weltweit erfassten Uranressourcen 2011 und 2012 um mehr als 7% zugenommen; seit 2009 beträgt die Zunahme sogar 21%. Allerdings befindet sich der grössere Teil der zusätzlichen Ressourcen in den höheren Preiskategorien. Das heisst, die Produktionskosten liegen im Bereich von USD 80–260 je kg U (metallisches Uran). Zum Vergleich: Ende August 2014 lag der Spotmarktpreis bei rund USD 85/kg U (USD 32.75/lb U3O8).

Mehr Exploration – mehr identifizierte Ressourcen

Bei der Preisobergrenze von USD 260/kg (USD 100/lb U3O8) belaufen sich die der NEA per 1. Januar 2013 gemeldeten Uranreserven auf 7’635’200 t U. Beim gegenwärtigen Jahresbedarf von 61’980 t (Stand Ende 2012) bedeute dies, dass die weltweit erfassten – das heisst die gesicherten (reasonably assured) und vermuteten (inferred) – Uranvorkommen für mehr als 120 Jahre ausreichen würden. Der Zuwachs der identifizierten Ressourcen ist die Folge der im Zeitraum 2010–2012 um 23% gesteigerten Investitionen in Lagerstättenexploration und Minenausbau.

Mit Abstand die grössten Reserven weist Australien aus, gefolgt von den USA und Kanada. Bei diesen Angaben ist zu beachten, dass die Daten im Red Book sich nur auf die Reserven beziehen, die zu einem Preis von bis USD 260/kg U gefördert werden können und die die angefragten Ländern gemeldet haben. Insbesondere haben nach Angaben von NEA/IAEO wichtige Länder wie die USA, Kanada oder Australien in den letzten Jahren keine aktuellen Schätzungen über weitere, noch nicht erkundete Lagerstätten eingereicht. Zudem beziehen sich die Daten einzig auf die primäre Produktion in klassischen Uranerz-Lagerstätten.

Im Jahr 2012 wurden 45% dieses Urans mit dem In-Situ-Leaching-Verfahren gewonnen (unterirdisches Herauslösen des Uranerzes durch Bohrlöcher), 26% in unterirdischen Minen, 20% im Tagbau und der Rest als Nebenprodukt der Kupfer- und Goldgewinnung sowie weiterer Verfahren.

Spitzenproduzenten unverändert

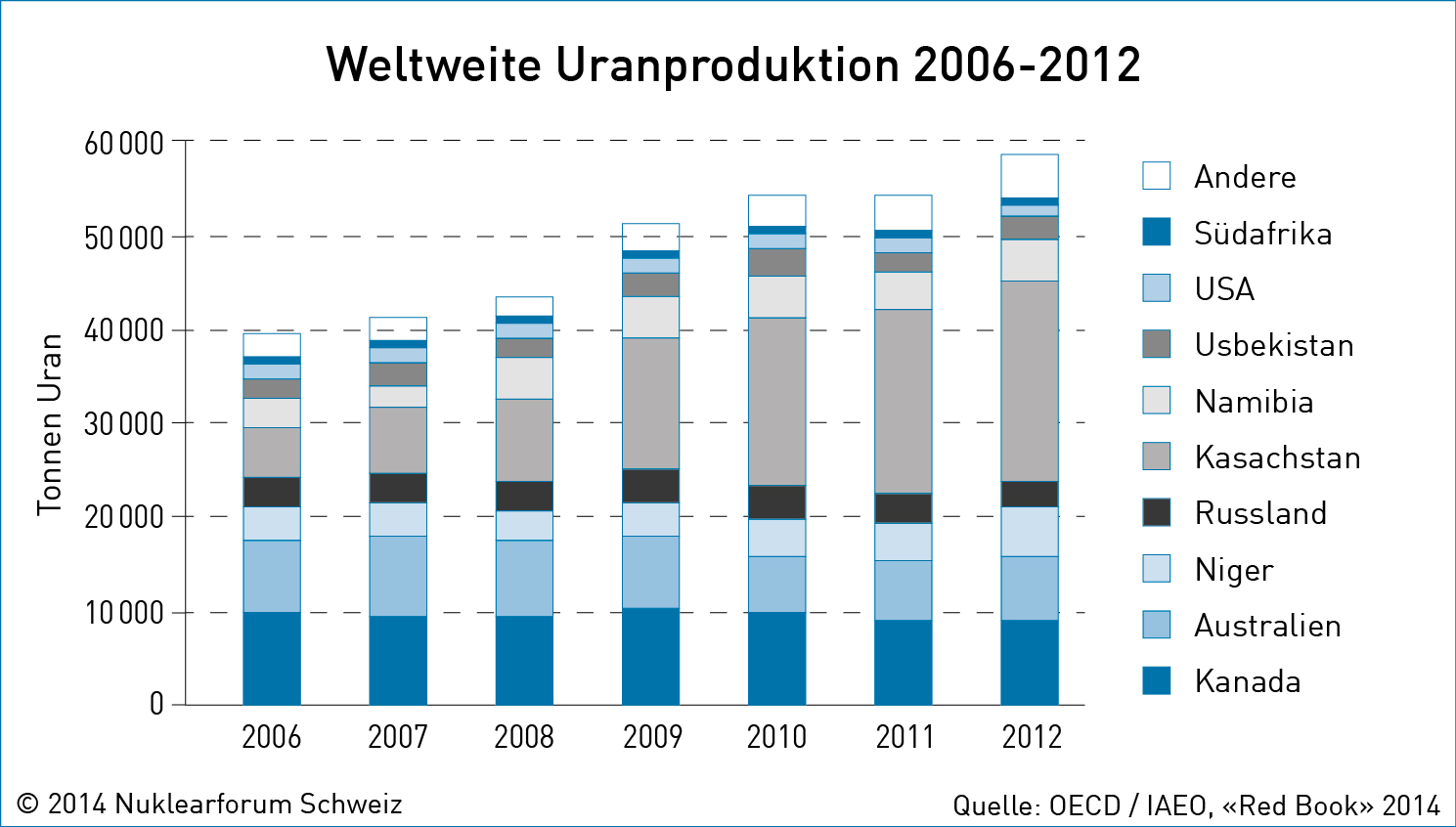

Ebenfalls gestiegen ist die primäre Uranproduktion in den Minen. Von 2010 bis 2012 wuchs sie um 7,6% auf 58’816 t U. Die Produktionssteigerung erfolgte vor allem in Kasachstan, mit geringeren Steigerungen in Australien, Brasilien, China, Malawi, Namibia, Niger, der Ukraine und den USA. In den Jahren 2011 und 2012 wurde in insgesamt 21 Ländern Uran abgebaut. Die fünf grössten Uranproduzenten im Jahr 2012 waren Kasachstan (36% der Weltproduktion), Kanada (15%), Australien (12%) sowie Niger und Namibia (je 8%). Zusammen erbrachten sie fast 80% der Weltproduktion.

Der Uranbedarf der weltweiten kommerziellen Reaktorflotte belief sich 2012 auf 61’980 t U. Das heisst, die Produktion von primärem Uran entsprach in diesem Jahr rund 95% des Bedarfs. Der Rest stammte aus sekundären Quellen wie Lagerbeständen, rückverdünntem Uran aus militärischen Quellen, der Wiederaufarbeitung von Brennelementen und der Wiederanreicherung von Uran aus Rückständen der Erstanreicherung (re-enriched tails).

Reserven mehr als ausreichend

Im Red Book 2014 halten NEA und IEAO fest, dass die Minenbetreiber die durch den Reaktorunfall von Fukushima-Daiichi und die fallenden Uranpreise am härtesten betroffenen Akteure im Brennstoffkreislauf sind. Auf der anderen Seite rechnen die beiden Organisationen mit einem zumindest zeitweisen Rückgang beim sekundären Uran, da 2013 das Abkommen zwischen Russland und den USA zum Abbau militärischer Bestände ausgelaufen ist. Zudem dürfte laut den Hochrechnungen von NEA/IAEO die Nachfrage auch bei stark gebremsten Ausbau der Kernenergie («low demand case») bis 2035 um mindestens 7% steigen. Im Fall eines starken Ausbaus («high demand case») würde der Bedarf gar um 82% zunehmen.

Trotz der gegenwärtig grossen Unsicherheiten bei der Abschätzung der zukünftigen Rolle der Kernenergie in der Stromversorgung halten NEA und IAEO fest, dass die erfassten Uranreserven auf absehbare Zeit mehr als ausreichend sind.

Quelle

M.S. nach OECD/NEA/IAEO, «Uranium 2014: Resources, Production and Demand»