Forum nucléaire suisse

La plateforme d'information et de discussion sur le nucléaire

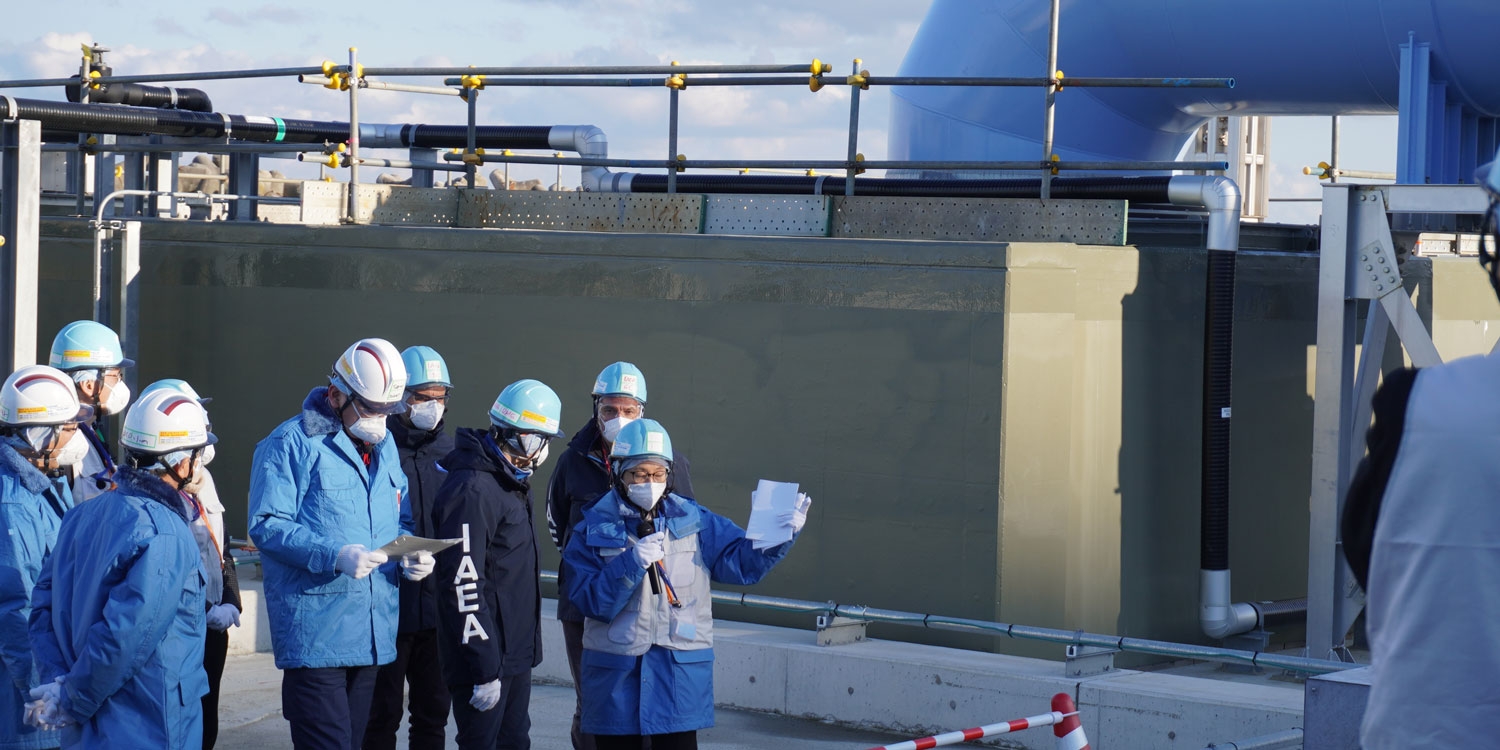

Rejet dans l’océan de l’eau traitée à Fukushima: une concentration en tritium sensiblement en dessous de la valeur de référence

Une équipe d’experts de l’Agence internationale de l’énergie atomique (AIEA) a confirmé que la concentration en tritium contenue dans le cinquième chargement d’eau traitée issue de la centrale nucléaire de Fukushima-Daiichi se situait sensiblement en dessous des exigences réglementaires en vigueur dans le pays.

24 avr. 2024•Nouvelles

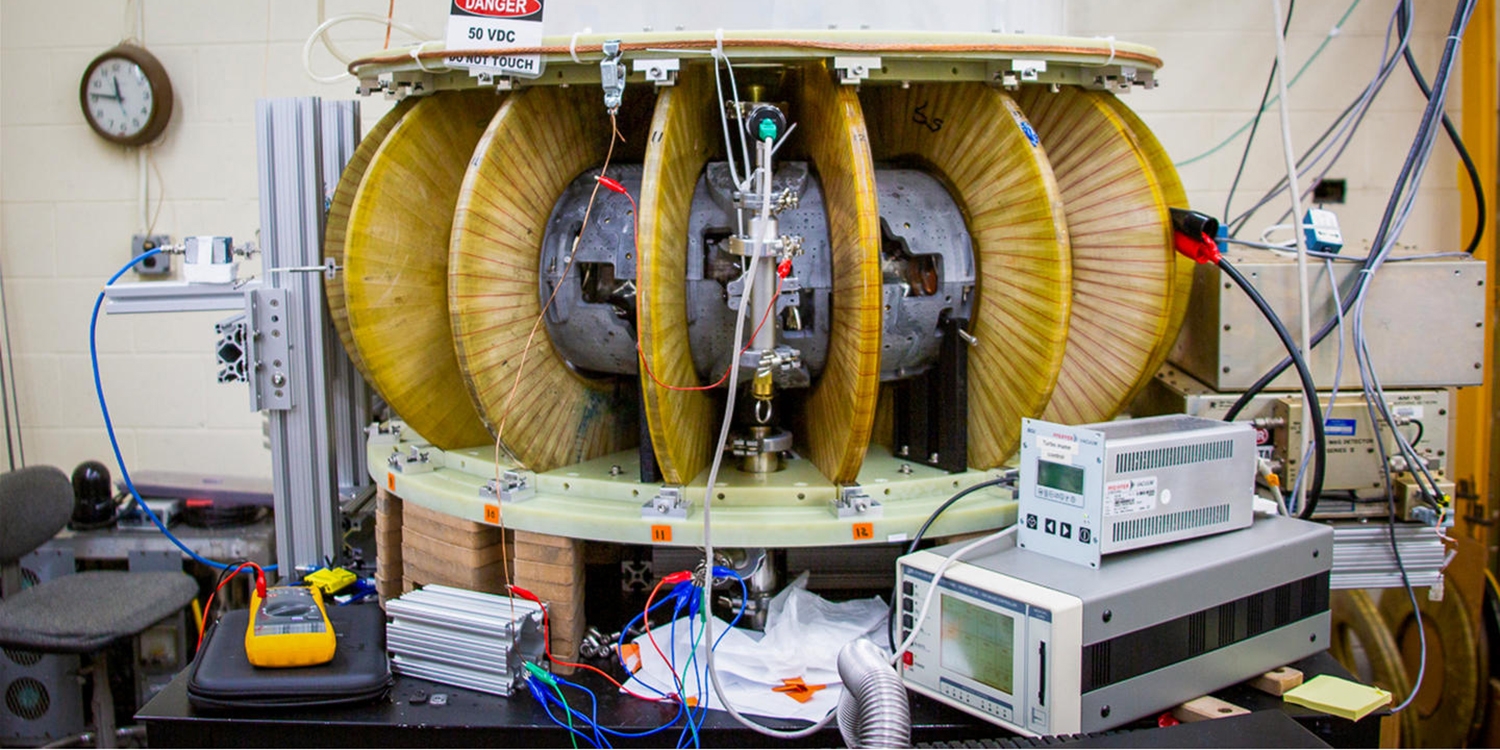

États-Unis: un nouveau type de stellarator équipé d’aimants permanents

Pour la première fois, des scientifiques ont utilisés des aimants permanents dans un stellarator. Cette technique pourrait rendre possible la construction d’appareils plus abordables et permettre à la recherche de tester de nouveaux concepts de centrales de fusion.

22 avr. 2024•Nouvelles

Consommation d’électricité en Suisse en 2023: baisse de 1,7%

En 2023, la consommation d’électricité en Suisse s’est établie à 56,1 milliards de kilowattheures (kWh), affichant ainsi une baisse de 1,7% par rapport à l’année précédente. La production nationale – après déduction de la consommation des pompes d’accumulation – a atteint 66,7 milliards de kWh. Le solde importateur physique s’est monté à 6,4 milliards de kWh.

18 avr. 2024•Nouvelles

Ukraine: lancement des travaux préparatoires pour Khmelnitski 5

Selon l’entreprise ukrainienne NNEGC Energoatom, les premiers travaux préparatoires de la construction de la tranche nucléaire Khmelnitski 5 ont été lancés. Il s’agit du bétonnage d’un canal de drainage.

16 avr. 2024•Nouvelles

Ukraine: toutes les tranches de Zaporijia se trouvent à l’état d’arrêt à froid

La tranche 4 ayant été mise en arrêt à froid le 13 avril 2024, les six réacteurs que compte la centrale nucléaire ukrainienne de Zaporijia se trouvent tous dans cet état pour la première fois depuis fin 2022. Telle est l’information communiquée par Rafael Mariano Grossi, le directeur général de l’Agence internationale de l’énergie atomique (AIEA).

15 avr. 2024•Nouvelles

Un partenariat entre la France et la Corée du Sud pour la production de lutétium

Framatome et Korea Hydro & Nuclear Power (KHNP) ont signé une déclaration d’intention destinée à étudier la faisabilité de la production du radioisotope médical lutétium 177 dans la centrale nucléaire sud-coréenne de Wolsong. Le lutétium 177 est utilisé dans le cadre du traitement du cancer.

24 avr. 2024•Nouvelles

EAU: calendrier respecté pratiquement à la lettre

Les Émirats arabes unis (EAU) ont construit leurs quatre premières tranches nucléaires sur le site de Barakah en huit ans chacune grâce à une planification méticuleuse et au savoir-faire d’autres pays. D’autres tranches devraient suivre.

19 avr. 2024•Contexte

Allemagne: Proxima Fusion s’assure 20 millions d’euros

Proxima Fusion, la première spin-out de l’Institut Max-Planck de physique des plasmas (IPP), a obtenu un financement d’amorçage de plus de 20 millions d’euros pour accélérer la construction de la première génération de centrales à fusion. Celle-ci sera basée sur le principe de stellarators quasi-isodynamiques optimisés et de supraconducteurs à haute température.

18 avr. 2024•Nouvelles

Suisse: Les centrales nucléaires de Leibstadt et de Beznau peuvent résister à un séisme rare et fort

Les centrales nucléaires Leibstadt et Beznau ont prouvé être en mesure de mettre leurs réacteurs en état de sécurité et de stabilité notamment après un séisme très grave. Les valeurs de dose maximales à respecter de 1 et 100 millisievert ne sont pas dépassées lors de séismes susceptibles de se produire tous les 1000 ou 10’000 ans.

16 avr. 2024•Nouvelles

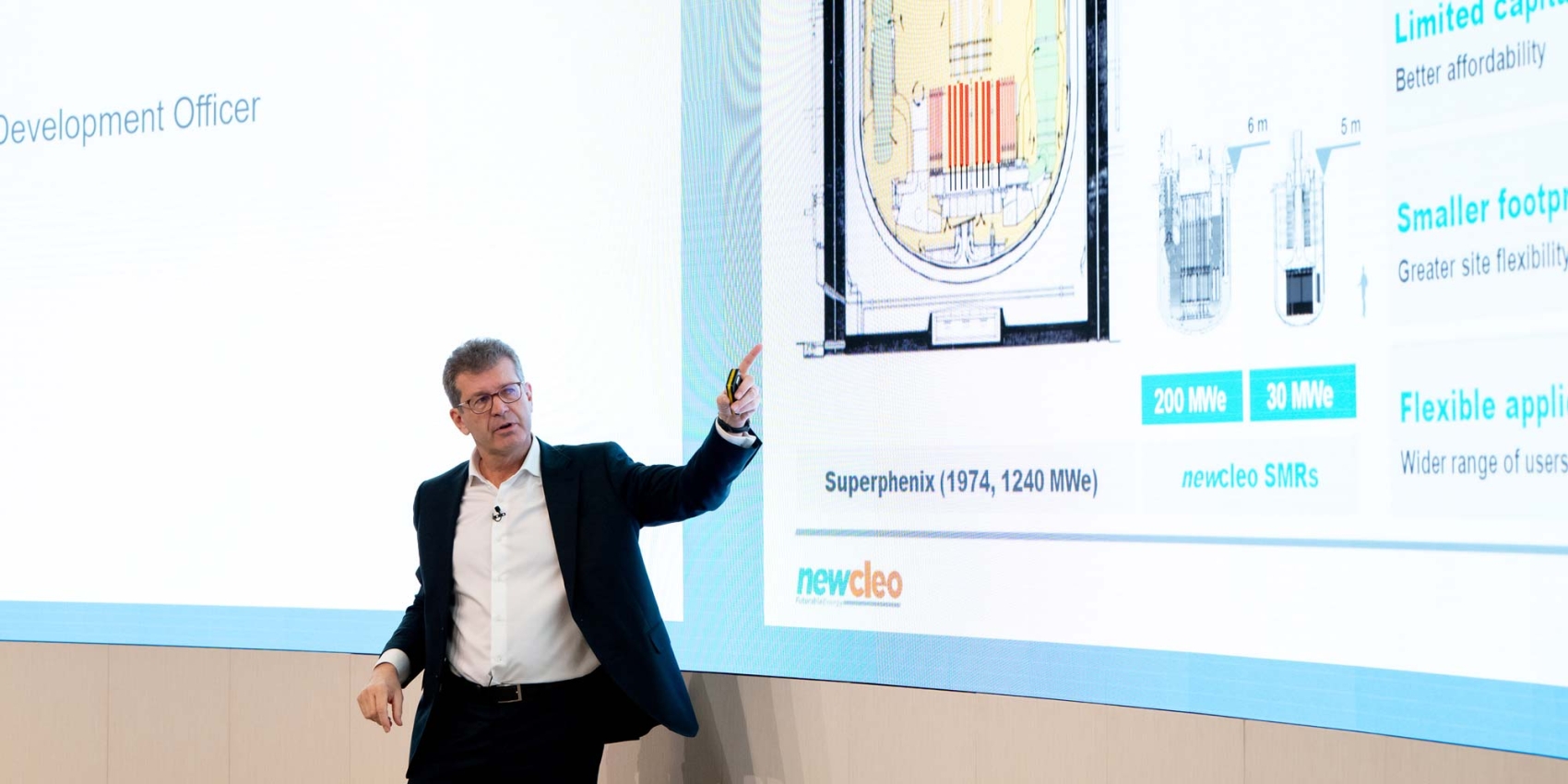

Un accord de collaboration entre Newcleo et le CEA sur un réacteur de la génération IV

Le développeur de réacteur Newcleo, sis en Grande-Bretagne, et le Commissariat à l’énergie atomique et aux énergies alternatives (CEA), un organisme de recherche public français, ont signé un accord de collaboration. Le texte doit contribuer au développement d’un réacteur test et de démonstration à neutrons rapides refroidi au plomb, le LFR AS-30 de Newcleo, qui sera ensuite construit en France. L’entreprise poursuit également ses avancées sur le sol britannique.

15 avr. 2024•Nouvelles

Lianjiang 1: mise en place d’un gros composant

Selon le Shanghai Nuclear Engineering Research and Design Institute (Snerdi), le module CA-01 de 1066 tonnes destiné à la tranche nucléaire de Lianjiang 1 – dans la province du Guangdong dans le sud de la Chine– a été hissé en place.

23 avr. 2024•Nouvelles

Projet de construction à Sizewell C: Framatome signe des commandes de plusieurs milliards

Framatome a conclu des contrats à hauteur de plusieurs milliards d’euros avec Sizewell C Ltd., qui reflètent l’étendue de sa contribution dans le projet de construction de la nouvelle centrale nucléaire de Sizewell C, au Royaume-Uni.

19 avr. 2024•Nouvelles

Recherche de sites: la procédure de sélection roumaine satisfait les exigences de sécurité de l’AIEA

Une mission de suivi de l’Agence internationale de l’énergie atomique (AIEA) aboutit à la conclusion que le choix de Doicesti comme site d’accueil de petits réacteurs modulaires (SMR) répond aux standards de sécurité de l’agence.

17 avr. 2024•Nouvelles

Pologne: une étude montre les avantages économiques associés à la construction de six réacteurs AP1000 de Westinghouse

Une étude réalisée par PricewaterhouseCoopers montre que la construction et l’exploitation de six réacteurs AP1000 de l’Américain Westinghouse Electric Company représenteraient «des avantages économiques considérables». Par ailleurs, les fournisseurs polonais pourraient participer à la chaîne d’approvisionnement et des milliers d’emplois seraient créés.

16 avr. 2024•Nouvelles

États-Unis: déclaration d’intention non contraignante pour la fourniture d’électricité issue d’un microréacteur

Oklo Inc. et Diamondback Energy Inc. ont signé une déclaration d’intention non contraignante portant sur leur collaboration dans le cadre d’un contrat de fourniture d’électricité sur 20 ans. Diamondback a pour projet d’utiliser les microréacteurs Aurora Powerhouse d’Oklo pour fournir l’électricité nécessaire à ses activités commerciales dans le Bassin permien.

12 avr. 2024•Nouvelles