L’énergie nucléaire, un investissement rentable?

Jusqu’à la fin du siècle dernier, la production d’énergie nucléaire ne soulevait guère d’intérêt parmi les milieux financiers. La majeure partie de la presse se consacrait à cette époque aux aspects politiques controversés du sujet. L’énergie nucléaire était alors perçue et analysée sous l’angle de sa dimension politique surtout. D’autres arènes sociétales telles que le marché économique et financier – en partie aussi les milieux scientifiques – ne lui accordaient qu’une importance marginale. Tout ceci a bien changé depuis.

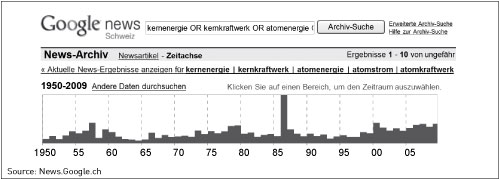

Au cours de ces dernières décennies, le thème de l’énergie nucléaire a soulevé un taux d’intérêt assez variable dans les médias. Si l’on procède à un historique à partir des années 1950, on constate vers la fin des années 1960 une évolution qui a exercé un impact profond sur l’énergie nucléaire. A cette époque de croissance économique, la production d’électricité nucléaire était largement incontestée parmi de larges milieux de la population et auprès des faiseurs d’opinion; le facteur «conflit» ne jouait donc encore aucun rôle dans les nouvelles importantes diffusées.

Ceci a changé quelques années plus tard avec le choc des prix pétroliers (la pénurie d’énergie est devenue un thème d’actualité) ainsi qu’en 1979, après l’accident survenu à la centrale nucléaire de Three Mile Island, près de Harrisburg. On constate enfin très nettement l’impact du cas extrême de 1986, après l’accident de Tchernobyl.

L’augmentation des prix des matières premières et de l’énergie ainsi que la renaissance globale de l’énergie nucléaire – y compris les débats politiques sur l’abandon du nucléaire, le moratoire et l’abandon de la sortie du nucléaire – ont entraîné un regain d’intérêt des médias pour l’énergie nucléaire au cours des cinq à dix dernières années. Une rectification sur les sondages: étant donné qu’à notre époque d’Internet, la différenciation et le rendement des médias ont augmenté, la hausse absolue des textes consacrés essentiellement ou accessoirement à l’énergie nucléaire dans les banques de données ne reflète pas obligatoirement une hausse de l’attention des consommateurs de médias. Il n’en reste pas moins que les tendances révélées devraient êtres justes.

Energie nucléaire et investissements

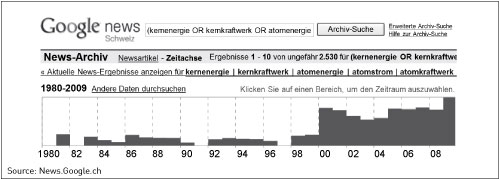

Comment la tendance évolue-t-elle lorsque, du fait de l’écho recueilli par l’énergie nucléaire, un contact avec l’industrie de la finance est recherché? Le secteur des investissements tient compte de plusieurs facteurs tels que la bourse, les divers types d’actions, les fonds et autres produits d’investissement tels que les produits dérivée ou structurés.

Le résultat est époustouflant. Le graphique ci-dessous montre clairement comment la thématique n’est devenue d’actualité que depuis 2000. Divers facteurs devraient expliquer cette tendance: comme déjà indiqué, la pénurie d’énergie a été discutée plus souvent au cours de cette décennie. De nouveaux produits financiers (Hedge Funds, produits structurés, certificats) ont en même temps focalisé de plus en plus l’attention. Certains de ces produits ont un rapport avec l’énergie nucléaire, à savoir avec des entreprises qui exploitent ou livrent des centrales nucléaires. L’effondrement du boom de la nouvelle économie à la fin du siècle dernier a donné une nouvelle impulsion: les investisseurs examinent depuis de nouvelles idées d’investissements.

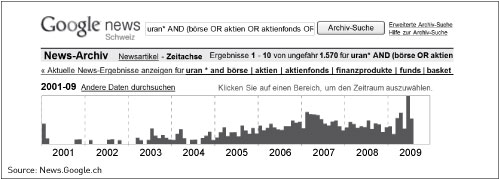

La tendance devient encore plus évidente lorsque l’on cherche des textes sur la matière première uranium (oxyde) qui sont placés eux aussi dans le contexte de l’économie financière. En quelques années seulement, l’oxyde d’uranium est devenu un sujet établi de l’industrie financière. Ceci s’explique d’une part par le boom des matières premières, qui persiste depuis 2002, avec en corrélation l’acceptation croissante au sein de la communauté financière. Ceci signifie ce qui suit concrètement: des entreprises minières qui extraient de l’uranium se sont révélées constituer des investissements attractifs; de même que les entreprises qui participent à la chaîne de création de valeur de l’énergie nucléaire.

Le boom des matières premières est allé de pair avec le boom des produits d’investissement alternatifs structurés. Comme pour les produits de base, la crise financière a conduit ici à une correction. Les Hedge Funds et les fournisseurs de produits structurés mangent entre temps leur pain noir. Mais la tendance à long terme n’est pas stoppée pour autant.

La plupart des experts s’accordent pour dire que la tendance à la hausse des prix des matières premières se poursuivra à long terme. C’est ainsi que le pétrole, l’uranium ou le silicium (avec l’industrie solaire comme moteur) recommenceront à augmenter dans un avenir peu éloigné. Un autre point: les investissements financiers dans les énergies renouvelables se sont corrigés eux aussi entre-temps. Investir dans des projets solaires ne vaut la peine que si les prix du pétrole et de l’électricité sont élevés.

Tandis que se déployaient les tendances décrites ci-dessus, les acteurs de la branche de l’énergie nucléaire ont gagné en attention dans les médias (économiques). Ceci peut s’illustrer par exemple par les mentions des entreprises d’uranium les plus importantes telles que Cameco, Uranium One et Paladin Energy, ainsi que des fournisseurs Areva, Mitsubishi ou Toshiba (Westinghouse).

Evaluation dans la presse économique

Plus une ressource se fait rare, plus elle devient appréciée, et précieuse. Et plus on en parle dans les médias. Cette hypothèse peut même se confirmer à l’aide d’un seul média.

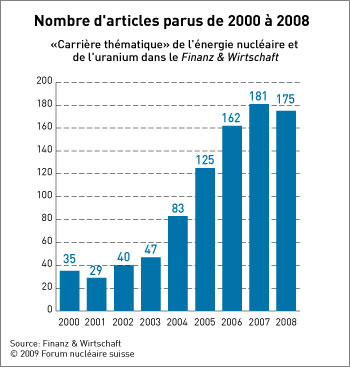

Pour évaluer, sous l’angle d’une perspective suisse, la «carrière thématique» de l’énergie nucléaire et de l’uranium dans le contexte du marché financier, je me concentrerai sur les comptes rendus du journal «Finanz & Wirtschaft» (FuW). Au cours de ces neuf dernières années, cette publication a consacré plus de 900 articles à l’énergie nucléaire et à l’uranium, soit comme thème principal, soit comme thème annexe.

On le constate une nouvelle fois: la «réponse» (écho rencontré dans les médias) va de pair avec la hausse dans le secteur des matières premières, resp. de l’uranium. Une livre d’oxyde d’uranium est passée de 7 dollars en 2000 à 100 dollars en 2007. Après une forte correction, l’oxyde d’uranium est retombé actuellement à un peu plus de 50 dollars. La «carrière thématique» dans le FuW est par ailleurs liée à la hausse de la popularité et au nombre de nouveaux produits de placements.

Bien entendu, l’analyse des textes assistée par ordinateur ne conduit pas seulement à des articles dont le thème principal est l’énergie nucléaire. Il arrive souvent que ce thème soit mentionné en corrélation avec des entreprises correspondantes (Atel/Alpiq, FMB, EDF, Areva, Cameco, etc.) concernant la matière première oxyde d’uranium ou le marché financier en général (actions, certificats, etc.). Sur le plan formel, on constate une domination des textes qui décrivent les entreprises ou traitent du marché ou de la situation financière. On trouve par ailleurs certaines analyses plus détaillée sur le contexte du marché. Viennent s’y ajouter des interviews et des commentaires. Des articles invités/chroniques (par exemple d’Avenir Suisse) s’expriment aussi sur ce thème.

Les commentaires et analyses qui forment l’opinion adoptent un ton essentiellement positif, c’est-à-dire pro-nucléaire. Même dans les colonnes consacrées aux lettres de lecteurs, il est rare de rencontrer des commentaires négatifs.

Dans les autres textes qui présentent aussi des arguments et des évaluations, le bilan est également positif: l’énergie nucléaire est considérée comme une nécessité et comme une chance pour les investisseurs. Autres arguments évoqués qui exercent un impact positif sur l’image du nucléaire: la sécurité d’approvisionnement, l’efficacité et la rentabilité, les besoins croissants en énergie précisément sur les marchés émergents, ainsi que la problématique du CO2.

Du fait de la tendance d’une augmentation des prix à long terme, les placements dans l’énergie nucléaire sont recommandés aux investisseurs. Les points négatifs concernent la volatilité élevée et le danger de formation de bulles spéculatives avec les corrections de prix sévères consécutives: presque tous les papiers-valeurs sont toutefois exposés à ces dangers.

Les arguments suivants sont avancés en ce qui concerne les risques: problèmes d’acceptation parmi la population de pays industriels occidentaux, problématique de la gestion des déchets et autres risques politiques (prolifération). Certaines analyses attirent tout particulièrement l’attention sur ces risques. Les promoteurs d’investissements financiers impliquant surtout des énergies renouvelables et des placements financiers dits «durables» mettent fréquemment l’accent sur les problèmes d’acceptation.

Conclusion: on peut conclure globalement que la majorité des acteurs mentionnés dans le média (notamment les partenaires d’interviews), les auteurs et les rédacteurs font fondamentalement preuve d’une attitude sur l’énergie nucléaire que l’on peut qualifier de neutre à positive. Parallèlement à des appréciations explicites, ceci ressort d’indications implicites (arguments fournis, headline, etc.).

L’énergie nucléaire en tant que placement financier

Comment des investisseurs peuvent-ils profiter de la renaissance de l’énergie nucléaire? Il existe plusieurs moyens à cette fin. Tout d’abord, un investisseur peut miser sur des entreprises cotées en bourse qui assurent une part considérable du chiffre d’affaires réalisé dans cette branche. Entrent en considération des exploitants tels qu’Electricité de France, E.ON, Areva, Mitsubishi, Toshiba (maison-mère de Westinghouse) ou des fournisseurs de matière première tels que Cameco, Uranium One ou Paladin Energy.

Un retour en arrière permet de constater que beaucoup d’argent a pu être gagné avec la majorité de ces actions. C’est ainsi que des années 2000 à 2004, l’action de l’équipementier de centrales nucléaires Areva a oscillé entre 100 et 200 euros. L’action se négocie aujourd’hui à plus de 400 euros.

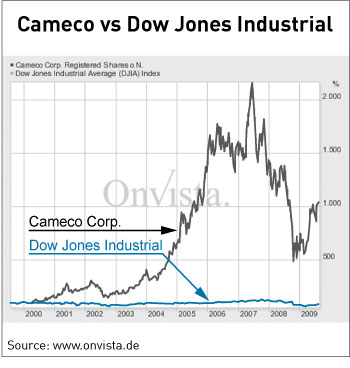

Les progressions des cours enregistrées par les sociétés d’extraction d’uranium sont encore plus frappantes. Alors que les indices Swiss Market Index ou le Dow Jones Industrial se situent aujourd’hui au même niveau qu’il y a dix ans, l’action de Cameco a augmenté de plus de 1000% au cours de cette même période.

Les investisseurs peuvent largement éliminer le risque de miser sur le mauvais titre en choisissant un panier d’actions ou un placement indexé. L’avantage des nouveaux produits d’investissements est précisément de permettre, parallèlement à la diversification du risque, de miser sur un secteur précis.

Les banques suisses n’ignorent pas cette tendance. C’est ainsi que la Banque cantonale de Zurich a émis le certificat «Proper ZKB Nuclear Energy Basket» (Ticker Symbol: NUCLE). Ce panier contient 14 actions – dont Alstom, Areva, BHP Billiton, Cameco, E.ON, EDF, GE, Mitsubishi Heavy Industries et Toshiba.

Julius Bär vient d’émettre le certificat «JB Nuclear Power Basket» (JFNPE). Ce certificat se fonde lui aussi sur la performance d’un panier d’actions. Vontobel, enfin, a lancé le «VT Uranium III Basket» (Ticker Symbol: VZURN). Certains produits cotent actuellement au-dessous de la première cotation parce qu’ils ont été émis à un moment où l’évaluation des données de base était élevée (en 2006 et 2007). Les cours actuels devraient offrir à de nombreux investisseurs une opportunité bien meilleure de se lancer sur le marché.

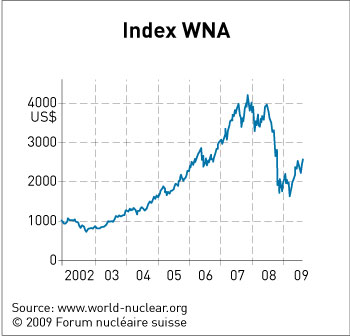

WNA World Nuclear Energy Index

Les produits structurés qui ont été émis par le WNA World Nuclear Energy Index (Ticker Symbol: WNAI) sont extrêmement captivants. C’est la World Nuclear Association (WNA) qui a pris l’initiative de cet indice. Le WNAI suit la performance globale des entreprises cotées de tous les secteurs de l’industrie nucléaire, parmi lesquels la construction de centrales, les réacteurs, l’approvisionnement électrique, les combustibles ainsi que la technologie, l’équipement et les services.

Certains acteurs financiers ont lancé des produits qui reproduisent cet indice. Au lieu donc d’acheter toutes les actions contenues dans cet indice, l’investisseur peut acquérir le produit structuré correspondant. On peut citer ici comme exemple le portefeuille PowerShares Global Nuclear Energy d’Invesco Power, avec le symbole boursier «PKN», ou l’ETFS WNA Global Nuclear Energy Fund (NUKE) d’ETF Securities, avec le symbole boursier «NUKE».

Le graphique ci-dessous montre l’évolution de la valeur du WNA World Nuclear Energy Index. Il a démarré début 2002 à 1000 points pour grimper jusqu’au 11 juin 2007 à 4210 points. L’indice a subi ensuite de sévères corrections, parallèlement à de nombreux autres indices: depuis mars 2009, on note toutefois à nouveau une forte tendance à la hausse. L’indice cote actuellement à 2500 points environ, soit presque exactement à 250% de plus qu’au niveau de début 2002. A l’inverse, les indices boursiers mondiaux les plus importants ont perdu de la valeur. Le S &P 500 cote à 12% au-dessous de son niveau de 2002; le Dow Jones Industrial Average a aussi perdu presque autant de sa valeur depuis cette date.

Conclusions

L’énergie nucléaire est devenue un objet d’investissement qui a fait sa place sur le marché financier. L’uranium fait l’objet d’une attention plus soutenue, surtout dans le cadre de l’accentuation du boom des matières premières depuis 2002. La croissance économique galopante sur les marchés émergents, en premier lieu dans les pays du BRIC (Brésil, Russie, Inde et Chine), a démontré à un large public que les choses ne sont pas possibles aujourd’hui sans énergie nucléaire, précisément aussi dans la perspective d’un écobilan global. C’est seulement dans le domaine des investissements de capital «durables» dont l’énergie nucléaire continue d’être exclue que la branche se voit encore confrontée à un obstacle.

Un avenir plein de promesses est prédit aux sociétés par actions, qu’il s’agisse des domaines des matières premières, des sous-traitants ou de la production. Le plus souvent, la performance pronostiquée devrait dépasser très largement le benchmark (SMI, Dow Jones, S &P 500 etc.). L’évolution du prix de l’oxyde d’uranium confirme la tendance: ce prix a quadruplé depuis 2000.

Dans l’industrie financière précisément, le message central est le suivant: l’énergie nucléaire a le vent en poupe, l’énergie nucléaire est un secteur d’avenir, l’énergie nucléaire vaut la peine. En d’autres termes: l’évaluation de l’énergie nucléaire est majoritairement positive dans les médias financiers.

Hans Peter Arnold

Hans Peter Arnold exerce depuis de longues années la profession de rédacteur économique, notamment pour la Berner Zeitung et Stocks. Dans le cadre de travaux pour l’EPF de Zurich et l’Université de Zurich, il a analysé en profondeur les tendances que révèlent les comptes rendus des médias.