Red Book 2014: Le besoin en uranium augmente en dépit de Fukushima

Les réserves d’uranium identifiées au niveau mondial ont considérablement augmenté au cours des dernières années. Malgré les prix à la baisse enregistrés par le marché dans les deux années qui ont suivi l’accident de réacteur de Fukushima-Daiichi, la production d’uranium a, elle aussi, continué sa progression. Sur la base de la consommation actuelle, les réserves devraient être suffisantes pour couvrir le besoin durant plus de 120 ans. Telles sont les conclusions de la 25e édition du Red Book publié par l’Agence pour l’énergie nucléaire (AEN) de l’OCDE et l’Agence internationale pour l’énergie atomique (AIEA).

Depuis le milieu des années 1960, l'AEN et l'AIEA mettent régulièrement à jour les statistiques concernant les ressources, l’exploration, la production et la demande d'uranium dans le monde. Les deux agences ont publié leurs dernières données début septembre 2014 dans un document commun intitulé «Uranium 2014: Resources, Production and Demand», ou «Red Book».

On y apprend qu’en 2011 et 2012, les ressources mondiales identifiées ont augmenté de plus de 7%, ce qui porte à 21% l’augmentation depuis 2009. En outre, la plus grande partie des ressources supplémentaires se trouvent dans les catégories de prix supérieures. Cela signifie que les coûts de production se situent dans la plage de 80–260 dollars par kilo d’uranium (uranium métallique). A titre de comparaison: le prix de l’uranium sur le marché spot se situait autour de 85 dollars/kilo fin août 2014 (soit 32.75 dollars/lb U3O8).

Davantage d’exploration, davantage de ressources

Les réserves d’uranium déclarées auprès de l’AEN depuis le 1er janvier 2013 et correspondant à la catégorie de prix supérieure de 260 dollars/kg (100 dollars/lb U3O8) se situent à 7’635’200 tonnes d’uranium (t d’U). Sur la base du besoin annuel actuel de 61’980 t d’U (état fin 2012), cela signifie que les ressources d’uranium identifiées au niveau mondial, c’est-à-dire les ressources assurées (reasonably assured) et les ressources supposées (inferred), sont suffisantes pour couvrir le besoin durant plus de 120 ans. La croissance des ressources identifiées est la conséquence de la hausse de 23% des investissements dans l’exploration des gisements et le développement minier sur la période 2010–2012.

L’Australie, suivie par les Etats-Unis et le Canada, présente les principales ressources. Il faut cependant tenir compte du fait que les données figurant dans le Red Book se réfèrent uniquement aux réserves pouvant être exploitées à un prix maximum de 260 dollars/kg d’U et que les pays interrogés ont déclarées. Par ailleurs, d’après des informations de l’AEN/AIEA, les gros producteurs tels que les Etats-Unis, le Canada ou encore l’Australie n’ont fourni aucune estimation actualisée ces dernières années concernant les gisements encore inexplorés. En outre, les données portent uniquement sur la production primaire dans les sites d’uranium classiques.

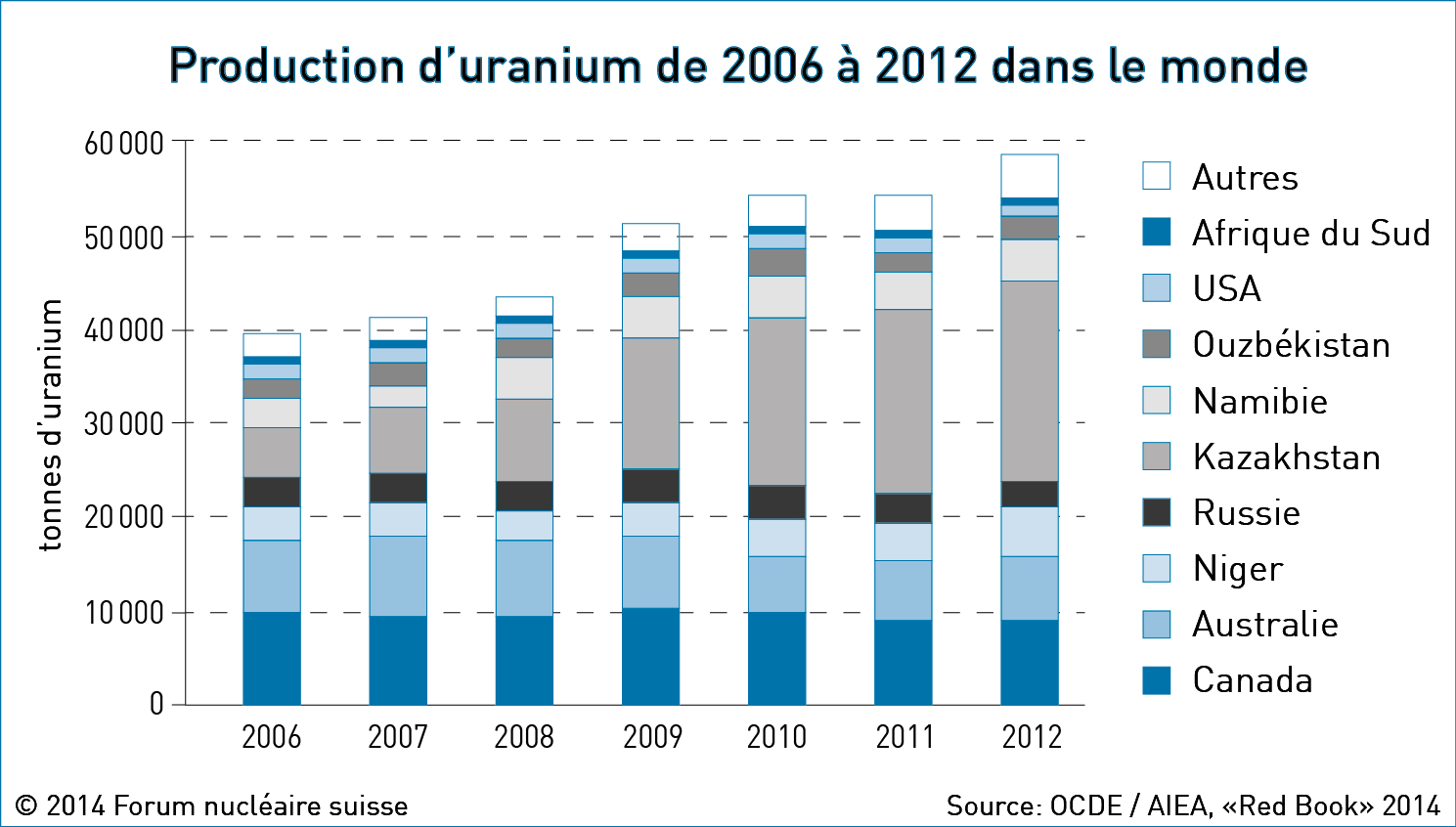

En 2012, 45% de cet uranium a été extrait grâce à la méthode de la lixiviation in situ (technique d’extraction souterraine de l’uranium par le biais de puits de forage), 26% dans des mines souterraines, 20% dans des exploitations à ciel ouvert et le reste en tant que produit annexe de l’extraction du cuivre et de l’or ou via d’autres procédés.

Les principaux producteurs conservent leur place

La production primaire d’uranium dans les mines a, elle aussi, progressé entre 2010 et 2012 pour s’établir à 58’816 t d’U, ce qui représente une hausse de 7,6%. Cette augmentation a été enregistrée essentiellement au Kazakhstan, et dans une mesure moindre en Australie, au Brésil, en Chine, aux Etats-Unis, au Malawi, en Namibie, au Niger, et en Ukraine. En 2011 et 2012, 21 pays au total ont pratiqué l’extraction d’uranium. Les cinq principaux producteurs en 2012 étaient le Kazakhstan (36% de la production mondiale), le Canada (15%), l’Australie (12%) ainsi que le Niger et la Namibie (8% chacun). Ensemble, ils représentaient presque 80% de la production mondiale.

Le besoin en uranium du parc mondial des réacteurs en service commercial se situait à 61’980 t d’U en 2012. Ainsi, la production d’uranium primaire représentait cette année-là 95% du besoin. Le reste provenait des sources secondaires telles que les stocks, l’uranium dilué provenant des stocks militaires, le retraitement du combustible usé ou encore le réenrichissement de résidus d’uranium appauvri (re-enriched tails).

Des réserves plus que suffisantes

Dans le Red Book 2014, l’AIEA et l’AEN précisent que les exploitants miniers ont été les acteurs du cycle du combustible les plus fortement touchés par l’accident de Fukushima-Daiichi et la chute consécutive des prix de l’uranium. Les deux organisations escomptent par ailleurs un recul au moins temporaire de l’uranium secondaire, l’accord conclu entre la Russie et les Etats-Unis concernant l’extraction des stocks militaires ayant expiré en 2013. Les extrapolations de l’AEN/AIEA prévoient également que la demande augmentera d’au moins 7% d’ici 2035 et ce, même en cas de fort ralentissement du développement de l’énergie nucléaire («low demand case»). Dans le cas d’un développement important en revanche («high demand case»), le besoin augmenterait même de 82%.

Malgré les grandes incertitudes qui pèsent actuellement sur le rôle que jouera à l’avenir l’énergie nucléaire dans l’approvisionnement électrique, l’AEN et l’AIEA continuent de penser que les réserves d’uranium identifiées seront plus que suffisantes dans un avenir prévisible.

Source

M.S./C.B. d’après l’«Uranium 2014: Resources, Production and Demand» publié par l’AEN (OCDE) et l’AIEA