Kernenergie als lohnendes Investment?

Bis zur Jahrtausendwende ist die nukleare Energieproduktion in der Arena der Finanzmärkte kaum beachtet worden. Bis zu diesem Zeitpunkt war der Grossteil des Outputs in den Medien den politisch umstrittenen Aspekten gewidmet. Kernenergie ist demnach überwiegend in Bezug auf die politische Dimension wahrgenommen und diskutiert worden. In den anderen gesellschaftlichen Arenen wie Wirtschaft/Finanzmarkt – teilweise auch Wissenschaft – war Kernenergie bloss ein Randthema. Das hat sich inzwischen geändert.

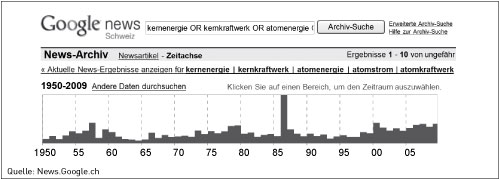

In den vergangenen Jahrzehnten war der Beachtungsgrad des Themas Kernenergie in den Medien generell unterschiedlich ausgeprägt. Die Zeitreihe ab 1950 zeigt gegen Ende der 1960er-Jahre eine Phase, in der Kernenergie eine tiefe Resonanz hatte. In dieser Zeit des wirtschaftlichen Aufbruchs war die nukleare Stromerzeugung in breiten Bevölkerungskreisen und bei Meinungsmachern weitgehend unbestritten – der relevante Nachrichtenfaktor «Konflikt» kam somit noch nicht zum Tragen.

Das änderte sich wenige Jahre später in der Zeit des Ölpreisschocks (Energieknappheit wurde zum Thema) und 1979 nach dem Unfall im amerikanischen Kernkraftwerk Three Mile Island bei Harrisburg. Deutlich sichtbar ist schliesslich der «Ausreisser» im Jahr 1986 nach dem Reaktorunfall in Tschernobyl.

Der Anstieg der Rohstoff- und Energiepreise und die globale Renaissance der Kernenergie – inklusive politischer Debatten um Ausstieg, Moratorium und Wiedereinstieg – haben dazu geführt, dass den Kernkraftwerken in den Medien in den vergangenen fünf bis zehn Jahren erneut mehr Raum gewährt wurde. Eine Einschränkung zu den quantitativen Erhebungen: Da sich die Differenzierung und der Output der Medien gerade im Internetzeitalter erhöht hat, reflektiert die absolute Zunahme der Texte mit dem Hauptthema und Nebenthema Kernenergie in den Datenbanken nicht eins zu eins das erhöhte Mass der Aufmerksamkeit der Medienkonsumenten. Trotzdem sollten die Trendaussagen gültig sein.

Kernenergie und Investments

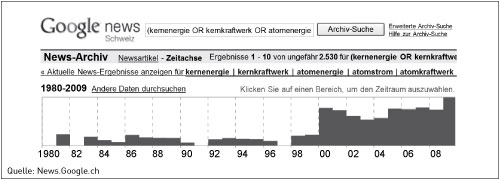

Wie sieht der Trend aus, wenn nach der Resonanz der Kernenergie in Verbindung mit der Finanzindustrie gesucht wird? Zu den Anlageaspekten zählen Hinweise zur Börse, zu einzelnen Aktien, Fonds und zu weiteren Anlageprodukten wie Derivate oder strukturierte Produkte.

Das Resultat ist verblüffend. Die unten stehende Grafik zeigt deutlich, wie der Themenkomplex erst seit dem Jahr 2000 relevant wurde. Verschiedene Faktoren dürften dafür verantwortlich sein: Wie bereits erwähnt ist Energieknappheit in diesem Jahrzehnt häufiger diskutiert worden. Gleichzeitig rückten neue Finanzprodukte (Hedge Fonds, strukturierte Produkte, Zertifikate) vermehrt in den Blickpunkt. Einige dieser Produkte haben einen Bezug zur Kernenergie – beziehungsweise zu Unternehmen, die Kernkraftwerke betreiben oder beliefern. Ein weiterer Impuls stellt das Platzen des New-Economy-Booms zur Jahrtausendwende dar: Anleger sehen sich seither nach neuen Investment-Ideen um.

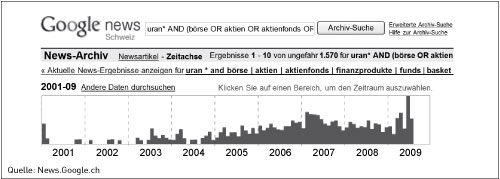

Noch deutlicher wird der Trend, wenn nach Texten zum Rohstoff Uran(-Oxid) gesucht wird, die ebenfalls im Kontext zur Finanzwirtschaft stehen. Uranoxid ist innert weniger Jahren zu einem etablierten Thema der Finanzindustrie geworden. Das hängt einerseits mit dem seit 2002 einsetzenden Rohstoffboom zusammen, gepaart mit der zunehmenden Akzeptanz innerhalb der Finanz-Community. Konkret: Uran fördernde Rohstoffunternehmen wurden als attraktive Investments entdeckt; genauso wie die Unternehmen, welche innerhalb der Wertschöpfungskette der Kernenergie mitwirken.

Der Rohstoff-Boom ging mit dem Boom der strukturierten, alternativen Anlageprodukte einher. Wie bei den Commodities hat hier die Finanzkrise zu einer Korrektur geführt. Hedge Fonds und Anbieter von strukturierten Produkten backen. inzwischen kleinere Brötchen. Der Langfrist-Trend ist deshalb aber nicht gebrochen.

Die meisten Experten sind sich einig, dass der langfristige Preistrend an den Rohstoffmärkten nach oben verläuft. So werden Öl, Uran oder Silizium (Solarindustrie als Treiber) in nicht all zu ferner Zukunft wieder haussieren. Übrigens: Auch die Finanzanlagen für erneuerbare Energien hatten zwischenzeitlich korrigiert. Investitionen in Solarprojekte lohnen sich erst bei hohem Öl- und Strompreis.

Parallel zu den aufgezeigten Trends haben die Akteure der Kernenergie-Branche in den (Wirtschafts-)Medien an Aufmerksamkeit gewonnen. Das lässt sich zum Beispiel mit den Nennungen der führenden Uranförderunternehmen wie Cameco, Uranium One und Paladin Energy sowie der Zulieferer Areva, Mitsubishi oder Toshiba (Westinghouse) verdeutlichen.

Bewertung in den Wirtschaftsmedien

Je knapper eine Ressource, desto beliebter beziehungsweise wertvoller wird sie. Und desto häufiger wird darüber berichtet. Diese Hypothese lässt sich auch mithilfe eines einzelnen Medienobjekts bestätigen.

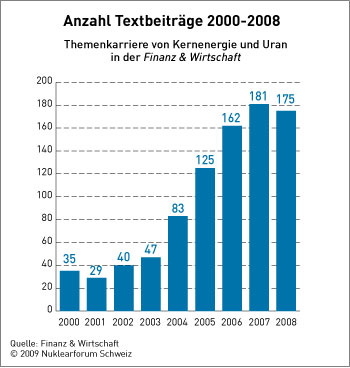

Um die Themenkarriere von Kernenergie und Uran im Kontext zum Finanzmarkt aus Schweizer Perspektive zu bewerten, konzentriere ich mich auf die Berichterstattung der «Finanz & Wirtschaft» (FuW). In den vergangenen neun Jahren hatten in diesem Medium mehr als 900 Textbeiträge Kernenergie und Uran zum Haupt- oder Nebenthema.

Hier zeigt sich erneut: Der Response (Medienoutput) geht mit der Hausse im Rohstoffsektor beziehungsweise beim Uran einher. 1 Pfund Uranoxid stieg von 7 Dollar im Jahr 2000 bis auf 100 Dollar im Jahr 2007. Aktuell notiert Uranoxid nach einer scharfen Korrektur wieder auf über 50 Dollar. Im Weiteren korreliert die Themenkarriere in der FuW mit der steigenden Beliebtheit und der Zahl von neuen Anlageprodukten.

Selbstverständlich führt die computergestützte Analyse der Texte nicht nur zu Beiträgen, in welchen Kernenergie als Hauptthema behandelt wird. Häufig wird das Thema in Verbindung zu entsprechenden Unternehmungen (Atel/Alpiq, BKW, EDF, Areva, Cameco etc.), zum Rohstoff Uranoxid oder zum Finanzmarkt generell (Aktie, Zertifikat etc.) erwähnt. Formal dominieren Texte, in denen deskriptiv auf die Unternehmung, auf den Markt oder die Finanzanlage eingegangen wird. Des Weiteren gibt es einige umfangreichere Analysen über das Marktumfeld. Dazu kommen die Dokumenttypen Interview und Kommentar. Auch Gastbeiträge/Kolumnen (zum Beispiel von Avenir Suisse) äussern sich zur Thematik.

Der Grundton in den meinungsbildenden Kommentaren und Analysen ist überwiegend positiv, das heisst: pro Kernenergie. Selbst in den Leserbrief-Spalten sind negative Kommentare selten anzutreffen.

In den übrigen Texten, wo ebenfalls Argumente und Wertungen enthalten sind, ist der Saldo ebenfalls positiv: Kernenergie wird als Notwendigkeit und als Anlagechance dargestellt. Weitere Argumentationen mit einem positiven Image-Effekt: Versorgungssicherheit, Effizienz und Wirtschaftlichkeit, rasant steigender Energiebedarf gerade auch in den Emerging Markets und CO2-Problematik.

Investoren werden Kernenergie-Anlagen aufgrund des langfristig steigenden Preistrends empfohlen. Negativ zu bewerten ist die hohe Volatilität und die Gefahr spekulativer Blasenbildung mit nachfolgend scharfen Preiskorrekturen; diesen Gefahren sind jedoch beinahe alle Wertpapiere ausgesetzt.

Bezüglich Risiken werden folgende Argumenten erwähnt: Akzeptanzprobleme in der Bevölkerung westlicher Industrieländer, die Entsorgungsproblematik und weitere politische Risiken (Proliferation). Insbesondere einige Analysten weisen auf diese Risiken hin. Promotoren von Finanzanlagen mit Schwerpunkt erneuerbare Energien und sogenannter nachhaltigen Geldanlagen erwähnen überdurchschnittlich häufig die Akzeptanzprobleme.

Fazit: Insgesamt kann darauf geschlossen werden, dass der Grossteil der im Medium erwähnten Akteure (unter anderem Interviewpartner), Autoren und Redaktoren eine neutrale bis positive Grundtendenz zum Thema Kernenergie einnehmen. Das ergibt sich neben expliziten Werturteilen aus impliziten Hinweisen (vorgebrachte Argumente, Headline etc.).

Konkret: Kernenergie als Finanzanlage

Wie können Investoren von der Renaissance der Kernenergie profitieren? Dazu gibt es verschiedene Wege. Zum einen kann der Anleger auf börsenkotierte Unternehmen setzen, die einen erheblichen Teil des Umsatzes mit in dieser Branche erwirtschaften. In Frage kommen Betreiber wie Electricité de France, E.On, Areva, Mitsubishi, Toshiba (Muttergesellschaft von Westinghouse) oder Rohstofflieferanten wie Cameco, Uranium One oder Paladin Energy.

Der Blick zurück zeigt, dass mit der Mehrheit dieser Aktien viel Geld verdient werden konnte. So pendelte die Aktie des Kernkraftwerk-Ausrüsters Areva in den Jahren 2000 bis 2004 zwischen 100 und 200 Euro. Heute wird die Aktie auf über 400 Euro gehandelt.

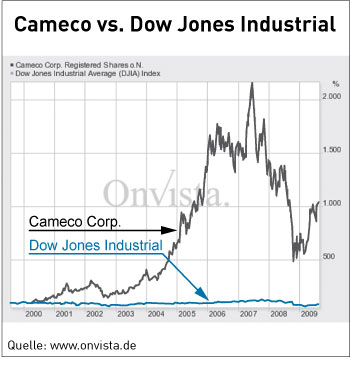

Noch frappanter sind die Kursfortschritte der Uranförder-Unternehmen. Während die Vergleichsindizes Swiss Market Index oder Dow Jones Industrial heute auf dem selben Niveau wie vor zehn Jahren notieren, hat die Aktie von Cameco in der selben Periode um über 1000 Prozent zugelegt.

Die Anleger können das Risiko, auf den falschen Titel zu setzen, weitgehend eliminieren, indem sie einen Basket oder eine Index-Anlage als Aktienkorb wählen. Das ist der Vorteil der neuen Anlageprodukte, die es neben der Risikodiversifikation zusätzlich erlauben, auf ein bestimmtes Thema zu setzen.

Die Schweizer Banken stehen diesem Trend nicht abseits. So hat die Zürcher Kantonalbank ZKB das Zertifikat «Proper ZKB Nuclear Energy Basket» (Ticker-Symbol: NUCLE) herausgegeben. Der Korb enthält 14 Aktien – darunter Alstom, Areva, BHP Billiton, Cameco, E.On, EdF, GE, Mitsubishi Heavy Industries und Toshiba.

Julius Bär hat soeben das Zertifikat «JB Nuclear Power Basket» neu aufgelegt (JFNPE). Auch diesem Zertifikat liegt die Performance eines Aktienkorbes zu Grunde. Schliesslich hat Vontobel den «VT Uranium III Basket» lanciert (Symbol: VZURN). Einige Produkte notieren deshalb unter der Erstnotierung, weil sie zu einem Zeitpunkt aufgelegt wurden, in welcher die Basiswerte hoch bewertet waren (2006 und 2007). Die aktuellen Kurse dürften für viele Anleger eine weit bessere Einstiegschance bedeuten.

WNA World Nuclear Energy Index

Äusserst spannend sind diejenigen strukturierten Produkte, welche von dem WNA World Nuclear Energy Index (Ticker-Symbol: WNAI) abgeleitet sind. Dieser Index ist eine Initiative der World Nuclear Association (WNA). Der WNAI verfolgt die Gesamt-Performance der weltweit gehandelten Unternehmen aus allen Geschäftsfeldern der Nuklearindustrie. Hierzu gehören Kraftwerksbau, Reaktoren, Stromversorgung, Brennstoffe sowie Technologie, Ausrüstung und Dienstleistungen.

Einige Finanzakteure haben Produkte lanciert, welche diesen Index abbilden. Statt also all die in dem Index enthaltenen Aktien zu kaufen, kann der Investor das entsprechende strukturierte Produkt erwerben. So zum Beispiel das PowerShares Global Nuclear Energy Portfolio der Invesco Power mit Tradingsymbol «PKN» oder den ETFS WNA Global Nuclear Energy Fund (NUKE) der ETF Securities mit Tradingsymbol «NUKE».

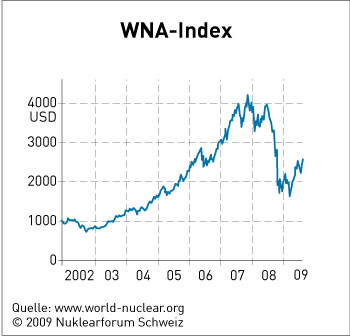

Die nachfolgende Grafik zeigt die Wertentwicklung des WNA World Nuclear Energy Index. Er startete Anfang 2002 bei 1000 Punkten und stieg bis 11. Juni 2007 auf 4210 Punkte. Der Index korrigierte danach parallel zu vielen anderen Indizes scharf; seit März 2009 ist jedoch wieder eine starke Aufwärtsbewegung festzustellen. Derzeit notiert der Index bei rund 2500 Punkten. Der WNA-Index tendiert somit ziemlich genau 250 Prozent über dem Stand von Anfang 2002. Im Gegensatz dazu haben die wichtigsten Börsenindizes der Welt an Wert verloren. Der S &P 500 notiert 12 Prozent unter dem Niveau von Anfang 2002; der Dow Jones Industrial Average hat seither ebenfalls fast gleich viel an Wert eingebüsst.

Schlussfolgerungen

Die Kernenergie hat sich innerhalb der Finanz-Arena als Investment-Thema etabliert. Insbesondere im Zuge der Akzentuierung des Rohstoffbooms seit 2002 hat das Uran stärkere Beachtung erhalten. Das galoppierende Wirtschaftswachstum in den Emerging Markets, allen voran in den BRIC-Staaten (Brasilien, Russland, Indien und China) hat einer breiten Öffentlichkeit vor Augen geführt, dass es ohne neue Kernkraftwerke nicht geht – dies gerade auch mit der Perspektive einer globalen Ökobilanz. Einzig im Bereich der nachhaltigen Kapitalanlagen, in welchen Kernenergie ausgeschlossen ist, sieht sich die Branche nach wie vor einer Hürde gegenüber.

Den Aktiengesellschaften – ob im Bereich Rohstoffe, Zulieferer oder Produktion angesiedelt – wird eine erfolgreiche Zukunft vorausgesagt. Des Öfteren wird eine Performance prophezeit, die erheblich über den Benchmarks (SMI, Dow Jones, S &P 500 etc) zu liegen kommen sollte. Der Preistrend des Uranoxids bestätigt den Trend: Seit dem Jahr 2000 hat sich der Preis vervielfacht.

Die zentrale Botschaft lautet gerade in der Finanzindustrie: Kernenergie ist im Aufwind; Kernenergie ist eine Branche mit Zukunft; Kernenergie lohnt sich. Das heisst, die Bewertung der Kernenergie ist in den Finanzmedien überwiegend positiv.

Hans Peter Arnold

Hans Peter Arnold blickt auf eine langjährige Tätigkeit als Wirtschaftsredaktor zurück (unter anderem für die Berner Zeitung und Stocks). Sowohl an der ETH Zürich wie an der Universität Zürich hat er sich vertieft mit Trendanalysen von Medieninhalten beschäftigt.